摩根大通缩减私人信贷放贷规模

摩根大通“砍刀”落下:私人信贷放贷缩减,1.8万亿市场“蟑螂”信号已现

💹 市场速报: 2026年3月11日,摩根大通对私人信贷基金部分贷款(主要为软件公司贷款)标记减值并收紧放贷额度,私人信贷行业1.8万亿美元规模首次迎来华尔街最大银行的杠杆紧缩信号,JPM股价盘中下跌约0.5%-0.8%。(来源:Financial Times)

📌 关键事实

– 事件时间:2026年3月11日(FT、Bloomberg、Reuters同步报道)

– 核心动作:摩根大通对软件公司贷款组合进行预防性价值重估,限制以此为抵押的私人信贷基金借款额度

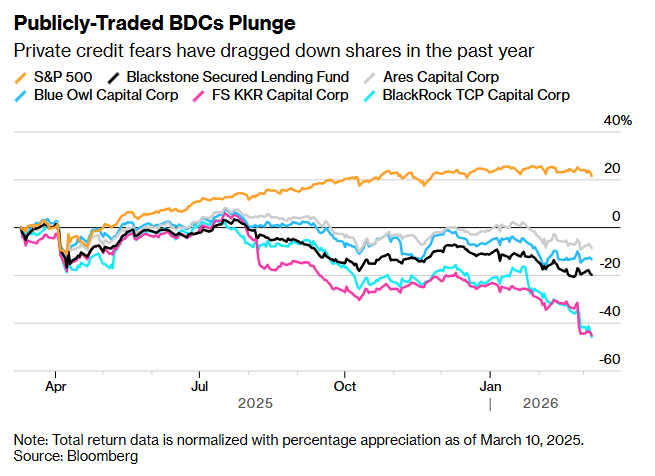

– 市场规模:私人信贷总规模达1.8万亿美元,已面临BlackRock、Blackstone、Blue Owl等多只旗舰基金超7%赎回压力

– 影响范围:尚未触发追加保证金,但直接削减基金“后端杠杆”,软件行业成首要受压区

– 背景关联:继摩根大通CEO杰米·戴蒙去年10月“蟑螂论”警告后,首家大型银行实际行动

市场背景

摩根大通此举并非孤立事件,而是私人信贷市场从爆发式增长转向风险重估的转折点。

据知情人士透露,该行交易部门已下调私人信贷客户融资组合中软件贷款的账面价值,这些贷款此前被用作向基金提供杠杆融资的抵押品。结果是:基金未来可从摩根大通借到的资金额度直接缩水。

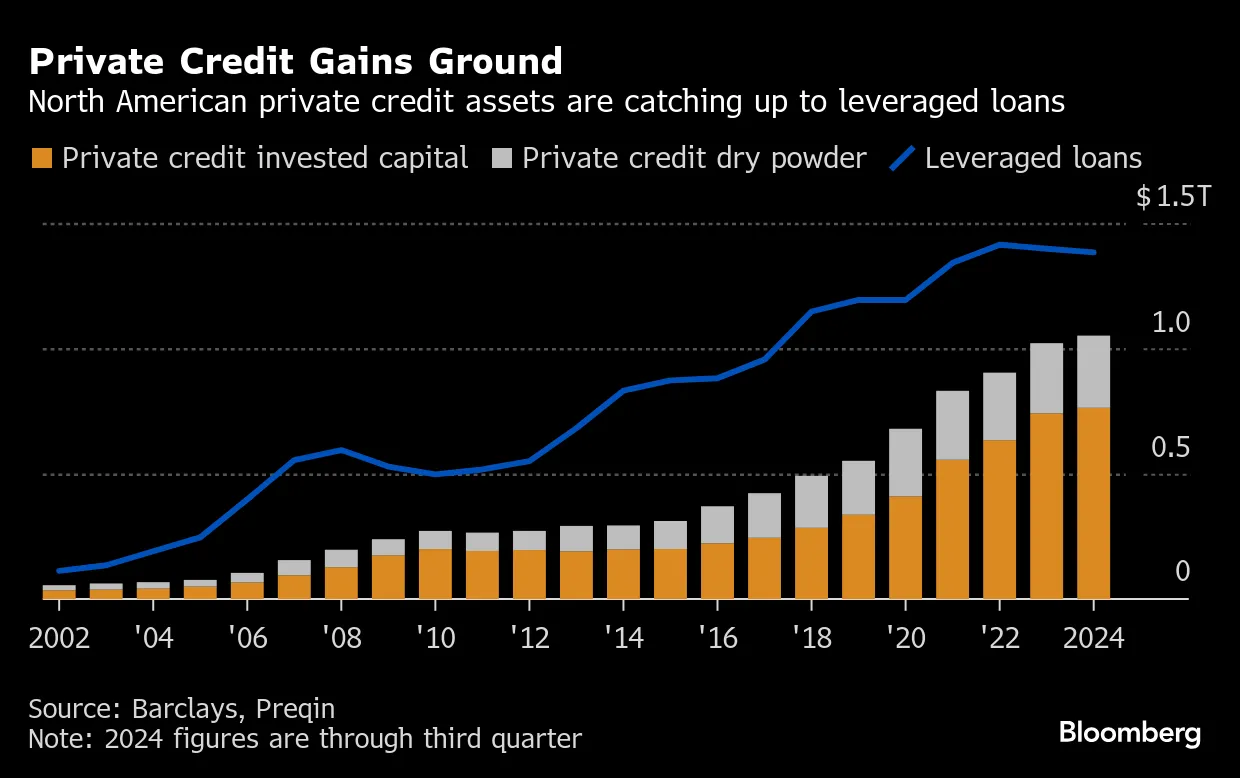

过去三年,私人信贷凭借高收益率(通常较公开债券高2-4个百分点)吸引1.8万亿美元规模资本,软件企业是最大借款群体之一。然而,近几周AI技术加速“去中介化”担忧让软件行业估值承压,引发连锁反应。Cliffwater LLC旗舰基金最新赎回申请已超7%,BlackRock TCP Capital Corp等公开交易BDC股价今年累计跌幅超40%。(来源:Reuters、Bloomberg)

摩根大通此举规模虽未公开,但被业内视为“预防性财务纪律”:并非实际违约损失驱动,而是基于市场估值提前收紧风险敞口。

深度分析:三层逻辑

宏观层: AI技术冲击叠加经济不确定性。软件行业作为私人信贷最大借款板块,正面临“去中介化”风险——AI工具可能替代传统SaaS企业现金流,导致违约率上行。摩根大通CEO杰米·戴蒙上周在杠杆融资闭门会议明确表态:对以软件资产为抵押的贷款业务采取“更为审慎”态度。这与全球高利率环境后遗症叠加,私人信贷从“影子银行”高速扩张期进入估值重置阶段。

政策层: 监管对银行与非银机构关联风险的审查持续升级。美联储与SEC近年多次警示“影子银行”杠杆过高,摩根大通作为华尔街最大银行,选择主动降低风险敞口以符合更严苛的资本要求。Troy Rohrbaugh(摩根大通商业与投资业务联席首席执行官)在2月分析师会议上直言:“该行在私人信贷风险敞口上正变得比同业更为保守。”

“随着世界愈加动荡……这样的结果是可以预期的,人们对此感到震惊,反而让我感到震惊。”

—— Troy Rohrbaugh,来源:Wall Street CN

资金层: 零售投资者赎回潮放大杠杆脆弱性。2025年以来,Blackstone、Blue Owl等多只旗舰基金遭遇大规模赎回,基金经理被迫降低杠杆倍数。摩根大通减记抵押品价值,进一步收紧“后端杠杆”(基金借银行钱放大回报),形成资金链紧缩闭环。目前其他大型银行尚未跟进,但市场预期若AI担忧持续,行业整体信贷额度可能收缩10%-15%。

“当你看到一只蟑螂,后面可能还有更多。”

—— 杰米·戴蒙(2025年10月私人信贷警告),来源:Fortune

风险提示

- ⚠️ 连锁反应风险:若其他银行(如高盛、摩根士丹利)跟进减记,私人信贷整体杠杆可能骤降,引发更多基金赎回与流动性危机。

- ⚠️ 行业违约风险:软件企业若实际现金流恶化,私人信贷违约率(目前约2-3%)可能快速升至5%以上,影响下游高收益债市场。

- ⚠️ 估值重置风险:1.8万亿美元市场中,约30%与AI敏感行业挂钩,短期内基金净值波动或加剧,零售投资者通过BDC渠道的损失可能放大。

策略参考(仅供参考,非投资建议)

- 防御优先:普通投资者可将私人信贷配置比例控制在组合10%以内,优先选择Blackstone、Ares等有成熟风控与多样化行业的头部平台基金,避免单一软件/科技暴露。

- 机会切换:转向公开市场高收益债或杠杆贷款ETF(如HYG、JNK),这些品种流动性更好、估值已充分反映风险,同时关注美联储政策转向带来的利率下行红利。

常见问题解答

❓ 摩根大通私人信贷减记事件的核心原因是什么?

核心原因是预防性风险管理:摩根大通对软件公司贷款抵押品价值下调(非实际违约),旨在提前限制对私人信贷基金的杠杆融资额度,应对AI对软件行业的潜在冲击。(来源:[Financial Times](https://www.ft.com/content/389a0003-d8de-4afd-9de9-be6e9fc6888c))

❓ 这对普通中国投资者意味着什么?

短期市场情绪承压,私人信贷相关产品(如通过QDII或海外基金间接持有)可能面临净值波动;长期看,这是行业从高速扩张向高质量发展的信号,优质头部基金仍具吸引力,但需警惕杠杆收紧带来的流动性风险。

❓ 私人信贷市场后市会崩盘吗?

不会崩盘,但将进入“估值重置+杠杆去化”阶段。1.8万亿美元规模仍有结构性需求支撑,预计2027年前增长放缓至5-8%,而非断崖式下跌。关注BlackRock、Blackstone等机构后续赎回数据与美联储利率路径。

❓ 其他银行会跟进摩根大通的行动吗?

目前暂未看到,但若AI担忧或监管压力持续,预计高盛、摩根士丹利等可能在Q2逐步收紧。摩根大通此举被视为“领先指标”而非孤例。

❓ 普通投资者如何判断私人信贷基金质量?

重点看:基金规模(>50亿美元优先)、历史违约率(<3%)、行业分散度(软件暴露<20%)、赎回条款(锁定期与流动性缓冲)。建议参考Cliffwater或Preqin公开报告。

📅 本文信息更新至2026年3月12日,内容综合自X (Twitter) 实时热搜及Financial Times、Bloomberg、Reuters等权威媒体报道,仅供参考,不构成投资建议。

啊,减记贷款,这就是健康经济的标志啊。

(立场: 幽默 | 👍 19)

翻译一下——大银行不想持有高风险私人信贷,因为经济正走向衰退。

(立场: 反对 | 👍 38)

裂缝越来越大了……

(立场: 反对 | 👍 42)

在伦敦金融城和纽约,很多钱花在“宣传”上,让媒体别报道大多数私人信贷基金严重亏损,以及这对国家信贷造成的巨大问题。

(立场: 中立 | 👍 13)

呃哦……

(立场: 幽默 | 👍 32)