全球央行黄金储备首超美元储备资产

央行黄金储备首超美元资产:去美元化定价新信号

💹 市场速报: 全球央行黄金储备价值(估值调整后)首次超过美元储备资产,同期美元储备资产下降3000亿美元,金价2025年飙升超20%。

📌 关键事实

– 事件时间:2026年初,全球央行黄金储备价值首超估值调整后美元储备资产

– 核心数据:黄金市值约5万亿美元 vs 美元调整后储备约4万亿美元(来源:Bloomberg)

– 黄金购买:2025年央行净买入863吨(来源:World Gold Council)

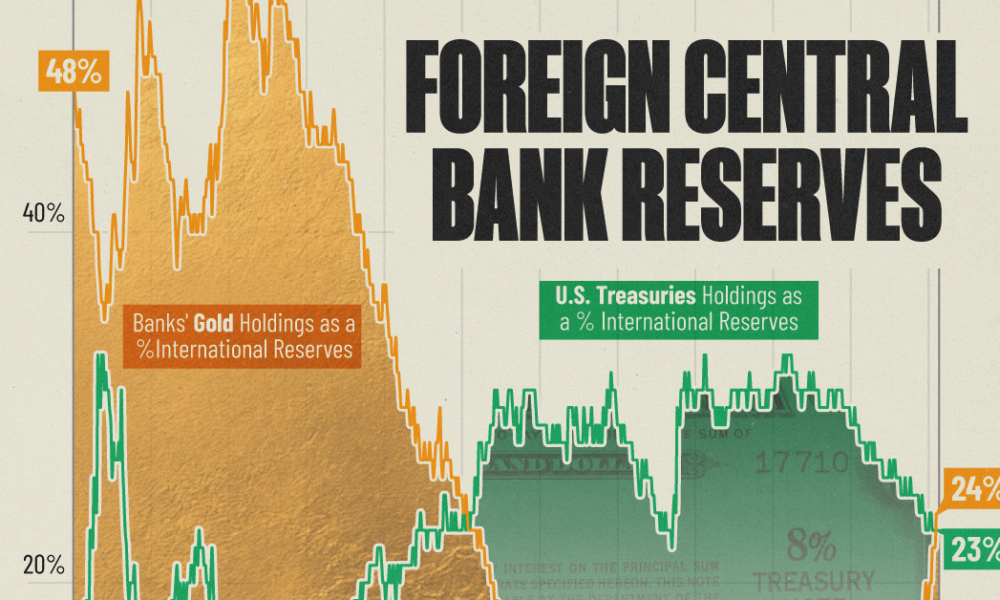

– 美元份额:IMF COFER Q4 2025数据显示美元在全球外汇储备中占比56.77%(来源:IMF)

– 影响规模:央行持金量达约36520吨,占全球官方储备比例升至25-27%

数据还原

全球央行持有的物理黄金储备(约36520吨)市值已突破5万亿美元,首次超过经估值调整(剔除利息收益)后的美元储备资产,后者规模约4万亿美元。

2025年央行净购金863吨,较2010-2021年平均473吨翻近一倍;同期美元储备资产下降约3000亿美元。金价从2025年初约4000美元/盎司升至4500美元以上,2026年初延续强势。(来源:World Gold Council;Bloomberg)

三刀解析

第一刀·宏观: 实际利率持续低位、通胀预期升温与经济周期不确定性构成底层驱动。2025年全球实际收益率回落叠加财政赤字扩张,黄金作为零息对冲资产吸引力增强,央行持仓价值随金价上涨自然放大,美元储备则因估值效应相对收缩。

第二刀·政策: 地缘政治信号直接传导至储备配置。2022年俄资产冻结后,央行加速多元化;BRICS+国家及新兴市场央行政策明确去美元化,2025年波兰、中国等持续增持黄金,IMF COFER数据显示美元份额已降至1994年以来低点。(来源:IMF COFER)

第三刀·资金: 新兴市场央行主导净流入,2025年净购金863吨中波兰、中国、土耳其贡献最大;机构持仓通过官方渠道集中,散户情绪则经ETF间接跟进,主力资金从美元资产向实物黄金切换形成结构性流向。

“This is not a trade. It is a policy position. A line was crossed in 2025 that had not been crossed in nearly three decades.”

—— Bloomberg宏观策略师Simon White(来源:EBC)

风险雷达

- ⚠️ 风险1:央行购金放缓 — 触发条件:金价持续站稳5000美元/盎司以上且地缘紧张明显缓和,导致2026年净购金降至500吨以下

- ⚠️ 风险2:美元指数强势反弹 — 触发条件:美联储因美国经济超预期或通胀回升而暂停降息,美元份额短期回升至58%以上

- ⚠️ 风险3:新兴市场流动性危机 — 触发条件:大宗商品价格暴跌叠加美元融资成本急升,迫使部分央行被动出售黄金以补充外汇

操盘参考(仅供参考,不构成投资建议)

观察World Gold Council每月央行黄金购买数据和IMF COFER季度美元份额变化,作为央行态度风向标;同时跟踪金价与美元指数的相关系数,当系数从当前-0.7进一步走弱时,关注储备资产轮动是否加速。

常见问题解答

❓ 央行黄金超美元储备的核心原因是什么?

估值调整后美元储备仅约4万亿美元,而黄金持仓随金价上涨自然突破5万亿美元。地缘政治不确定性与去美元化政策叠加,央行2025年净购金863吨,结构性需求远超历史平均。

❓ 这对普通投资者意味着什么?

央行行为已为黄金提供结构性底盘,美元储备占比持续下降的趋势下,黄金作为多元化对冲工具的角色强化。但需关注金价波动,短期受宏观数据影响较大。

❓ 后市关键信号是什么?

重点看2026年央行净购金是否维持800吨以上,以及美元在全球储备中份额是否继续下滑。若WGC数据显示新兴市场央行持续买入,黄金长期逻辑仍成立。

❓ 美元霸权是否就此终结?

不会立即终结,但份额下降至56.77%已是29年来黄金首次反超的信号。美元仍占主导,央行此举更多是风险分散而非彻底替代。

📅 本文信息更新至2026年4月12日,综合自Bloomberg、Reuters、World Gold Council、IMF COFER及X实时热搜,仅供参考,不构成投资建议。

📌 TL;DR(30秒总结):全球黄金储备价值现已超过外国持有的美债。金价同月跌8%却成主权抵押首选。2025央行购金863吨。2022冻结俄资产推动转向实体黄金。高利率短期撑美元但长期结构转变。黄金无需机构信任或军事保障。主要银行目标价5400-6300美元。(完整帖值得读)

(立场: 中立 | 👍 4)

金价跌8%的那个月,它却成了世界首选主权抵押品。市场在尖叫答案,大家却只盯着蜡烛图不看结构!

(立场: 幽默 | 👍 2)

黄金超越美债成顶级储备资产是大转变。2025购金激增不是随机的,而是对2022资产冻结的回应。实体黄金无法被制裁,短期回调不改长期趋势。

(立场: 支持 | 👍 1)

央行购金一直很持续。这通常比价格的短期波动更重要。

(立场: 中立 | 👍 1)

谢谢分享。请教一下:2013-2019,美元储备有个明显下跌的趋势,请问原因是什么?

(立场: 中立 | 👍 0)

“一超多强”的故事接近尾声…

(立场: 支持 | 👍 0)

看来大家都开始囤硬货了

(立场: 幽默 | 👍 0)

没有利息,黄金还是超过了央行里的美元。

(立场: 幽默 | 👍 1)