AI芯片巨头Cerebras正式提交IPO申请 借AI热潮上市

AI热潮“铲子”IPO信号:Cerebras提交S-1申请,基础设施供应商资本化加速

💹 市场速报: 2026年4月17日,AI芯片巨头Cerebras正式向美国SEC提交Form S-1注册声明,计划以“CBRS”代码在纳斯达克全球精选市场上市,借AI算力需求爆发寻求资本化,私募估值已达230亿美元。(来源:Cerebras官网)

📌 关键事实

– 提交时间:2026年4月17日正式递交S-1,此为2025年撤回后第二次尝试

– 财务数据:2025年营收5.1亿美元,同比增长76%(2024年2.903亿美元);实现净利润8790万美元(2024年净亏损4.85亿美元)

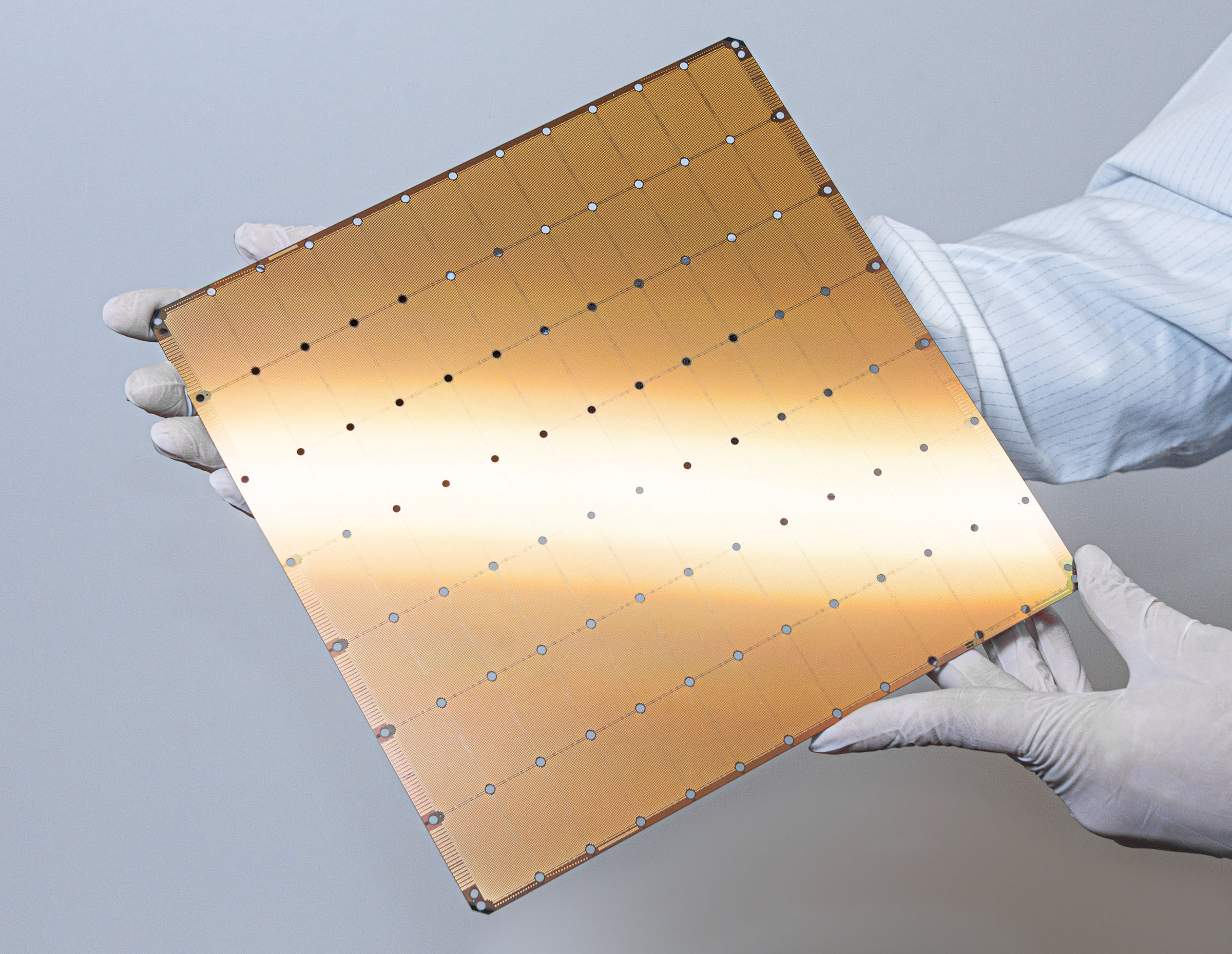

– 核心技术:Wafer-Scale Engine 3(WSE-3),全球最大商用AI处理器,比领先GPU大58倍,推理速度领先15倍

– 重大合同:与OpenAI签署超200亿美元多年代理计算协议(750MW算力),并获OpenAI 10亿美元贷款;与AWS签署2.7亿美元股票采购协议

– 上市准备:承销商包括摩根士丹利、花旗、巴克莱、瑞银;目标中位5月中旬路演定价

市场背景

Cerebras此次IPO申请直接反映AI基础设施资本化浪潮的加速。2025年公司营收实现76%同比暴增至5.1亿美元,剩余履约义务高达246亿美元,其中15%将在2026-2027年确认;2026年2月私募H轮更以230亿美元估值完成10亿美元融资,较2025年9月81亿美元估值大幅提升。

图注:Cerebras WSE-3晶圆级引擎,全球最大商用AI处理器(来源:TIME杂志2024最佳发明)

与此同时,AI算力需求驱动下,Nvidia之外的“第二曲线”正被资本市场追捧。Cerebras此前于2024年9月首次秘密提交S-1,2025年10月因更新财务与战略信息撤回,此次公开 filing 标志着监管障碍(包括CFIUS对阿联酋G42投资审查)已完全清除。(来源:CNBC;Reuters)

深度分析:三层逻辑

宏观层: AI资本开支进入爆炸式增长阶段。全球科技巨头2025-2026年AI相关资本开支预计超2000亿美元,推理(inference)需求占比快速上升,而传统GPU在高带宽内存(HBM)瓶颈下效率受限。Cerebras的晶圆级架构将芯片内互联延迟降至近零,单芯片内存达44GB、带宽21PB/s,完美匹配大模型推理场景,直接受益于OpenAI、AWS等巨头“去Nvidia化”趋势。

政策层: 美国持续推动AI供应链本土化与盟友合作。Cerebras已获CFIUS全面批准,可继续服务阿联酋MBZUAI及G42客户,同时避开出口管制敏感领域;拜登-特朗普过渡期AI政策延续性强,基础设施“铲子”供应商获得隐形政策红利,上市窗口正处于地缘风险缓和后的科技股反弹期。

资金层: 机构资金与战略投资者双重驱动。摩根士丹利等顶级投行领衔承销,OpenAI不仅签署巨额合同还提供10亿美元贷款并获认股权证;AWS通过股票采购深度绑定。2025年剩余履约义务246亿美元为未来收入提供极高可见度,吸引对冲基金与成长型机构提前布局。

“Obviously, [Nvidia] didn’t want to lose the fast inference business at OpenAI, and we took that from them.”

—— 来源:TechCrunch

🎥 相关视频: OpenAI unveils first AI model running on Cerebras chips

来源:CNBC

风险提示

- ⚠️ 客户集中度风险:2025年营收中62%来自阿联酋MBZUAI、24%来自G42,OpenAI合同虽巨额但存在提前终止条款,若大客户执行不及预期将直接冲击业绩

- ⚠️ 竞争与技术迭代风险:Nvidia仍主导训练市场,AMD Instinct、Intel Gaudi及新兴国产芯片正加速追赶;WSE-3虽推理领先,但晶圆级制造良率与成本控制仍是长期挑战

- ⚠️ 估值与市场波动风险:私募230亿美元估值对应2025年营收约45倍PS,若上市后AI资本开支增速放缓或宏观利率环境收紧,股价易出现高位震荡

策略参考(仅供参考,非投资建议)

- 主题配置思路:在AI基础设施板块中,将Cerebras视为“Nvidia第二曲线”补充标的,建议上市后首日观察换手率与机构建仓信号,结合Broadcom、Arm等同赛道股构建分散组合,重点跟踪剩余履约义务兑现进度。

- 风险管理建议:采用分批建仓策略,设定止损于上市后首周20%回调位;同时关注美联储货币政策与中美科技摩擦动态,作为加减仓重要触发器。

常见问题解答

❓ 这次Cerebras IPO申请的核心原因是什么?

Cerebras借AI推理算力爆发期实现营收76%增长与盈利转正,通过公开上市完成资本化,同时更新2025年最新财务与OpenAI/AWS巨额合同信息,为投资者提供更高透明度。(来源:[Bloomberg](https://www.bloomberg.com/news/articles/2026-04-17/ai-chipmaker-cerebras-systems-files-publicly-again-for-us-ipo))

❓ 对普通中国投资者意味着什么?

Cerebras上市后将成为A股/港股AI硬件主题的海外对标标的,间接利好国内AI算力产业链;但作为美股新股,散户需通过合格渠道参与,重点关注首发定价与机构认购热度,而非盲目追高。

❓ Cerebras与Nvidia的核心竞争差异在哪里?

Cerebras采用晶圆级WSE-3架构,避免HBM内存瓶颈,推理速度领先GPU达15倍,尤其在OpenAI等大模型推理场景已实现业务抢夺;Nvidia仍主导训练市场,但Cerebras在“后训练”阶段形成差异化壁垒。

❓ 上市后Cerebras后市走势怎么看?

中短期取决于OpenAI 246亿美元履约义务兑现节奏与AI资本开支持续性;长期看,若维持推理市场份额扩张,2026-2027年营收有望翻倍,但需警惕高估值消化压力。

❓ 中国投资者如何跟踪Cerebras上市进展?

关注SEC EDGAR系统更新、公司官网路演信息,以及CNBC、Reuters等主流媒体报道;上市后可通过纳斯达克官网或雪球/东方财富美股频道查看实时行情与机构持仓变化。

📅 本文信息更新至2026年4月19日,内容综合自X (Twitter) 实时热搜及Cerebras官网、SEC备案、CNBC、Reuters、Bloomberg等权威媒体报道,仅供参考,不构成任何投资建议。

公平来说,这是他们第二次提交S-1表格了,在股票真正交易之前,什么都不算正式。

(立场: 中立 | 👍 17)

2025年的正净收入是假的。那是非现金的“远期合约负债公允价值变动/消除”。可能是一些预付款承诺被按市值计价或重组了。

(立场: 幽默 | 👍 16)

我要all in这个,未来5年这将是最好的公司!

(立场: 支持 | 👍 7)

无论如何都要避开这个IPO。

(立场: 反对 | 👍 2)

2025年的正净利润是假的。那是非现金的“远期合约负债公允价值变动/终止”。可能是一些预付款承诺被按市值调整或重组了。

(立场: 中立 | 👍 17)

我要all in这个,未来5年这绝对是最好的公司之一!

(立场: 支持 | 👍 8)

以这个估值,唯一合理的事就是做空它。

(立场: 反对 | 👍 3)

IPO = It’s Probably Overvalued(首次公开募股 = 很可能高估了)

(立场: 幽默 | 👍 1)